建設業許可業者は毎年の決算後に事業年度終了届届を提出しなければなりません

建設業許可業者は新規申請の際に工事経歴書、直近3年間の施工金額、財務諸表などを提出し、建設業者としての経営状況を千葉県などの行政に報告をしています。

決算を迎えると、毎年これらの内容が変わりますので決算ごとに千葉県などの行政に報告をしなければならないのです。

正式名称ではこの届出のことを「事業年度終了届」といいいますが、「決算変更届」「決算終了届」「決算報告」などと呼んでいます。

以前は「営業年度終了届」という名称も使っていました。

事業年度終了届の提出期限は決算後4ヵ月以内

通常の会社ですと、決算終了後に税理士等が作成する決算報告書ができるには2ヵ月程度かかります。

決算変更届は税務申告用の決算報告書を元に作成しますので、余裕を見て決算後4ヵ月以内に提出することが求められています。

提出を忘れると罰則があります

建設業法により、変更等の届出(毎事業年度経過後4ヶ月以内に提出しなければならない決算変更届を含む。)の書類を提出せず、又は虚偽の記載をしてこれを提出した者には罰則があります。

6月以下の懲役又は100万円以下の罰金が課される可能性があります。

建設業許可業者の決算状況は閲覧されます

千葉県庁等の行政にある閲覧室では建設業許可業者の事業年度終了届は誰でも閲覧することができます。

これによって建設業許可業者と新たに取引をしようとする方が閲覧室に行き、該当の建設業許可業者の事業年度終了届等を閲覧することによって工事実績・取引の安全性などを検討することができるのです。

事業年度終了届に必要な書類

①工事経歴書(様式第2号)

許可を受けた業種ごとに注文者、元下請の別、件名、現場住所、請負金額、工期を記載します。

請負金額が大きいほうから10件程度記載、主な未成工事を2件程度記載し、空欄が無いようにします。

経営事項審査を受審する場合には記載方法が異なりますので、ご注意ください。

②直前3年の各事業年度における工事施工金額(様式第3号)

許可を受けた業種ごとの請負金額の合計と許可を受けていない業種の請負金額の合計を直前3年分記入します。

工事経歴書および財務諸表と数字が一致している必要があります。

③財務諸表

税理士等が作成した税務申告用の財務諸表では提出できません。

建設業法に基づいた形式での財務諸表を作成する必要があります。

行政書士は税務申告用の財務諸表を元に、建設業法や経営事項審査基準に基づいた財務諸表に組み替えて作成する専門家です。

【千葉県知事許可・法人の場合】

- 貸借対照表(様式第15号)

- 損益計算書(様式第16号)

- 株主資本等変動計算書(様式第17号)

- 注記表(様式第17号の2)

- 附属明細表(様式第17号の3) ※大会社のみ

- 事業報告書 ※株式会社のみ ※任意様式

- 納税証明書(法人事業税及び地方法人特別税)

- 使用人数(様式第4号) ※変更がある場合のみ

- 建設業法施行令第3条に規定する使用人の一覧表(様式第11号)※ 変更がある場合のみ

- 定款 ※変更がある場合のみ

【千葉県知事許可・個人事業の場合】

- 貸借対照表(様式第18号)

- 損益計算書(様式第19号)

- 納税証明書(個人事業税)

- 使用人数(様式第4号) ※変更がある場合のみ

- 建設業法施行令第3条に規定する使用人の一覧表(様式第11号)※ 変更がある場合のみ

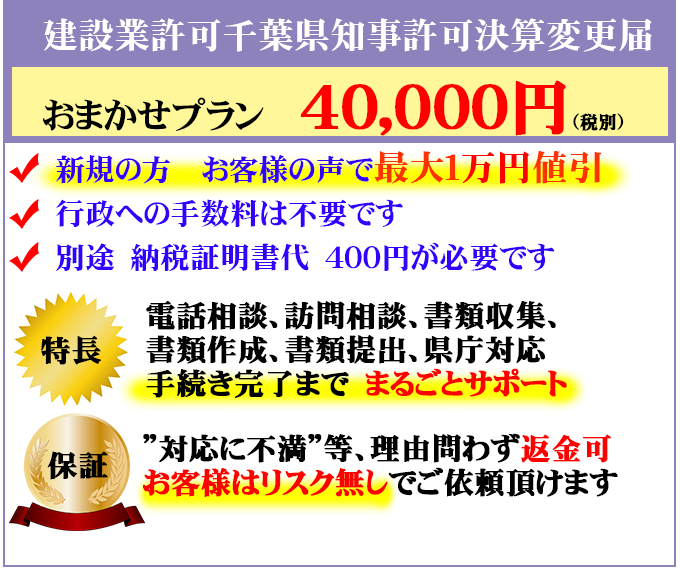

行政書士に代行を依頼したい場合

行政書士に建設業許可の事業年度終了届の手続きの代行を依頼したい場合は、決算報告書(税務申告用)、財務諸表、請負った工事内容が分かる書類(契約書、注文書、請求書)をご用意ください。

郵送、ご訪問等をして書類の内容と御社の今後の営業方針等を確認して、書類を作成し、届け出をいたします。

許可が取れるのかを気軽に知りたい方へ

もし、建設業許可が取れそうにない場合であっても、どのようにすれば許可が取れるのかを回答させていただきます。

もちろん依頼をしなくても構いませんので、気軽にご利用くださいませ!